Factor económico

Luego del rally especulativo de mayo, el cobre vuelve a la realidad impactado por China

Este año el precio del metal rojo ha pasado de alzas a caídas bruscas, en un tira y afloja entre la especulación de los mercados, la situación del principal comprador, China, y los fundamentos que sustentan la actividad.

Por: MATILDE OLIVA | Publicado: Sábado 27 de julio de 2024 a las 04:00 hrs.

- T+

- T-

Compartir

En sólo dos meses, la mirada optimista sobre el desempeño del precio del cobre quedó en nada. Esta semana cerró con una caída de casi 18%, pasando desde un máximo de US$ 4,9 dólares la libra en mayo pasado, a un valor de US$ 4,04 este jueves, en la Bolsa de Metales de Londres (BML).

No se puede entender la caída en la valorización del metal rojo de las últimas jornadas sin revisar lo que pasó en mayo. Unas semanas antes de que se produjera el peak, había buenos augurios para 2024. El 3 de mayo Goldman Sachs elevó su precio objetivo de fin de año a US$ 12.000 dólares por tonelada (US$ 5,44 por libra), desde su proyección previa de US$ 10.000 dólares por tonelada (US$ 4,54 por libra). Para el banco de inversiones, el metal “es el nuevo petróleo" y su precio está sólo en "las faldas de lo que será su Everest en los próximos año”, como dijo acá en Chile, en la Cescoweek de abril pasado, su estratega Nicholas Snowdon. ¿La razón? Un muy importante déficit de metales refinados. Pero este ascenso, al parecer, será más lento. Hace dos semanas Goldman bajó su proyección para este segundo semestre a US$4,55 por libra. Mientras, el precio sigue cayendo.

La especulación

Los expertos coinciden en que el rally de mayo se debió principalmente a factores especulativos y financieros. El fenómeno conocido como 'short squeeze' o 'apretón' de posiciones cortas -es decir, apuestas a la baja- habría sido clave. Con un número récord de contratos futuros abiertos sobre el cobre, incluso pequeñas fluctuaciones en el precio obligan a muchos inversionistas a cerrar sus posiciones, lo que resulta en una gran volatilidad en el precio.

De hecho, Cochilco advertía en su informe semanal del 20 al 24 de mayo, que la escalada del precio “ha estado fuertemente determinada por componentes especulativos”, apoyado por las positivas perspectivas de demanda del metal debido a su rol en sectores como la construcción, la electrónica y las energías renovables.

China, siempre China

Cuando China estornuda, todos nos resfriamos. Tanto a nivel internacional como en Chile, la actual baja en el precio del metal se atribuye principalmente a lo que está pasando en ese país, el mayor consumidor mundial de materias primas. La percepción del mercado sobre el Tercer Pleno del Partido Comunista, que se reunió la semana pasada para delinear su política económica para los próximos cinco años, habría sido la principal razón de la caída. La falta de anuncios concretos, especialmente en cuanto al crecimiento y el apoyo a la infraestructura, decepcionó a los inversionistas, dijo el gerente general de GEM, Juan Ignacio Guzmán, porque “reduce las expectativas sobre la demanda de los minerales básicos, especialmente del cobre”. Esto ocurrió a pesar del anuncio del Banco Central chino de recortes en las tasas de interés.

“En el corto plazo está claro que el precio ya bajó y la pregunta es si podría seguir bajando y yo creo que la respuesta es sí”, aseveró Guzmán, pues se aprecia que China “va a mantener su tendencia de fortalecimiento político en lugar del económico y si eso ocurre el precio va a seguir cayendo”.

Según explica la directora de Estudios de Vantaz Group, Daniela Desormeaux, “China es y seguirá siendo el principal motor del crecimiento no sólo para el cobre, sino que también para todos los minerales; el mercado es tan grande que aunque sean tasas de crecimiento menores, en términos de volumen, el impacto es muy grande”, afirma.

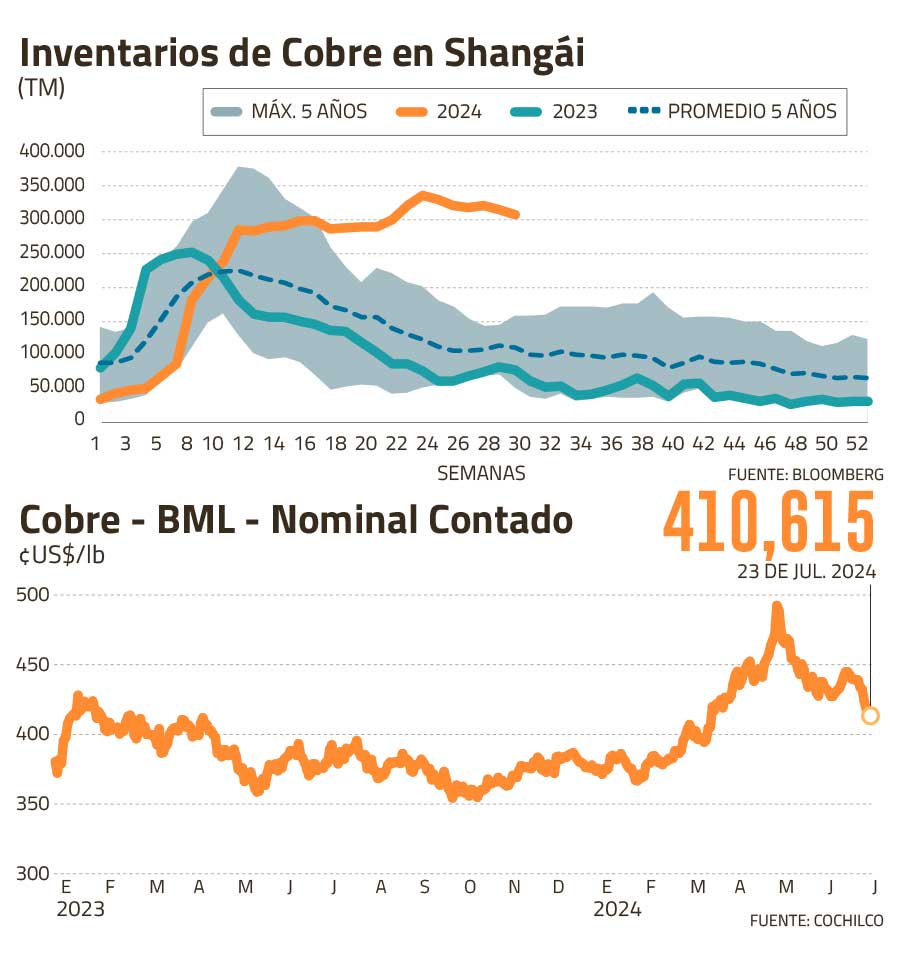

¿Y los inventarios?

Los inventarios son reflejo de la oferta y la demanda de corto plazo. Y dan señales. En su informe de mayo, Cochilco también daba cuenta de un punto que, visto hoy día, muestra que la actual baja de precio no debiese ser tan inesperada: el volumen de inventarios acumulados en bodegas de la Bolsa de Futuros de Shanghái estaba cerca de los máximos de cuatro años, 290.376 toneladas, muy por sobre las 33.130 acopiadas a comienzos de año; la semana pasada las existencias en Shangái llegaban a 301.203 toneladas, pero con tendencia decreciente.

El impacto de los inventarios en el mediano y largo plazo no es relevante, ya que su capacidad para cubrir el consumo global es mínima. Las cifras hablan por sí solas: la semana pasada, el volumen total de inventarios alcanzó las 550.159 toneladas en las bodegas de las tres bolsas oficiales (Londres, Shangái y Comex) y, según cálculos de Cochilco, sólo alcanzaría para abastecer al mundo durante 8,8 días.

No obstante, como explica Desormeaux, siempre juegan un rol en la determinación de los precios de mercado, tanto los inventarios operacionales como los especulativos. “Estos últimos son más complejos de anticipar o predecir y no necesariamente están correlacionado con el ciclo económico, sobre todo cuando se trata de China. Sabemos que pueden estar explicando el actual ciclo de precios, pero es muy difícil determinar en cuánto”, explica.

Mediano y largo plazo: falta cobre

Si se mira más allá del corto plazo, entre los analistas hay más certezas. Sin cobre no puede haber descarbonización. La participación de las tecnologías verdes dentro de la matriz de consumo representó el año 2022 un 25,7% y al 2040 llegaría a un 32% del total, afirma la directora de Estudios y Políticas Públicas de Cochilco, Patricia Gamboa. Detalla que el cobre está presente en la mayor parte de las tecnologías verdes (autos eléctricos, energía solar, eólica, redes de transmisión, data centers, entre otros), pero “la tasa de crecimiento ha sido más moderada de lo esperado”.

Según la Agencia Internacional de Energía (IEA), para 2040, la demanda de cobre aumentaría en 11 millones de toneladas en comparación con 2022, con un crecimiento anual promedio del 2%. El principal impulsor será la construcción de redes eléctricas, (9 millones de toneladas), seguido por la industria de autos eléctricos (3,2 millones de toneladas, en comparación con 370 mil toneladas en 2022. "La verdad no se sabe de dónde van a venir esas 11 millones de toneladas, pero en todo el mundo se está buscando cobre, porque se necesita”, dice Guzmán.